Salam sejahtera buat pembaca yang budiman,

keywords : EPF, Property Manager, correlation, matawang, jalan keluar, pemikiran

alhamdulillah, hari ni dapat bersenam di gym... sudah lama tidak ke gym... rasa badan pun dah naik lemau... huhuhu... hari ni tak ada menda yang nak buat cuma buat kerja sekolah... tu pun dah tak tahu rasa nak buat... demam pun dah ok cuma ada la sakit2 badan skit... tapi tak pe, yg penting kesihatan kena la jaga lepas ni...

kali ni jom kita bercakap pasal EPF @ KWSP... aku pasti korang yang keje kat private mahupun gomen yg mencarum dalam kwsp kan... kenapa kwsp je?? kenapa tak der kwsp lain??? aku akan bercakap di atas dasar akademik... setiap pekerja di malaysia ini kecuali tentera di wajibkan mencarum dalam kwsp... tetapi tentera ada kwsp nyer sendiri yg di namakan LTAT... cuba kita bayangkan berapa juta pekerja di malaysia ni?? dan berapa juta sebulan epf dapat dari caruman korang??? banyakkkkkkkk sangat2...

aku cuba relate kan epf ni dengan negara seperti us dan uk... di us dan uk, pension fund ni memainkan peranan yang penting dalam menaikkan ekonomi mahupun menstabilkan ekonomi... kat us sebagai contoh, Federal Retirement Thrift Investment Board , California Public Employees' Retirement System dan sebagai nyer... ini kerana, duit akan masuk tiap2 bulan dan ia akan rolling duit tersebut untuk buat investment... so, bila duit terlalu banyakkkk, ia akan menjadi tepu... terlampau banyak duitttt.....

aku tahu mesti dah ramai yg tahu yg epf memperuntukkan 1bilion pound sterling untuk membeli bangunan di London... kenapa epf pilih London??? kenapa tak pilih us ke, japan ke atau mana2 negara lain... cuba bayangkan duit korang 1 bilion pound = rm 5 bilion hanya untuk buat investment... banyakkkk nyer duit epf ni kan... tapi kenapa la bagi dividen sikit je... bagi la at least 10% ke setahun.... baru la betul... so, kenapa tak wujudkan private epf??? maksud aku bukan yg gomen anjurkan mcm sekarang... mungkin ia akan menjadi more competitive ... skrang ni epf tak der persaingan so, dia kasi berapa pun korang kena redha je la... sbb mmg itu je yg ada... cuba ada epf yang lain dan para pekerja boleh pilih mana2 syarikat epf lain, so kalau org lain boleh kasi 8-9% setahun, org yg mencarum dalam epf skrang ni mungkin akan beralih ke epf yg baru... persaingan akan menjadi lebih sihat...

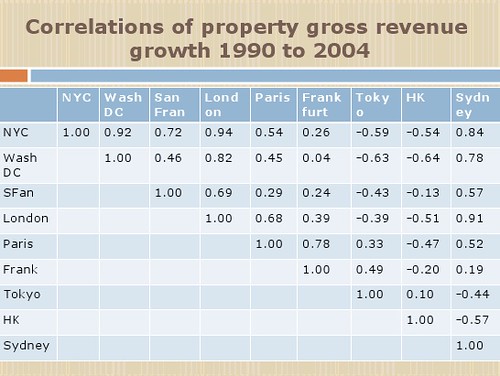

berbalik kepada soklan kenapa pilih uk??? bila aku baca bangunan baru yg di beli tu memberi yield 5.75% skrang, aku rasa ia boleh la menampung +ve cash flow untuk epf... selain daripada mendapat capital gain, pelaburan di uk ini memberikan serampang 2 mata... kenapa? skarang ni matawang pound rendah, dan epf berharap bila matawang pound kembali tinggi, ia akan memberi duit atas angin yg banyak... so dapat capital gain, dapat pertukaran matawang yg tinggi.. kalau kita lihat di japan, ia dah static or firm... so tak banyak yg dpat... sama la jugak dengan tempat lain... kalau kita buat pelaburan di luar negara, kita kenalah pastikan correlation di antara negara yg kita buat pelaburan tu ialah negatif.. kenapa? kalau ada +ve correlation ia amat tidak bagus kerana ia akan effect di antara satu sama lain... correlation ni menunjukkan bahawa, negara2 berkaitan ni ada berhubungan dari segi dagangan, pelaburan serta kepentingan aset yang mana ia akan memberi kesan jika ekonomi negara2 tersebut mengalami kemelesetan.. kalau kita tengok jadual di bawah tu, NYC dengan London..correlation sebanyak 0.94... so ni mmg tak bagus langsung... us mengalami sub prime dan mengakibatkan uk pun effect jugak... so, uk nak pulih dari masalah ekonomi ni agak perlahan... cuba kita tengok london dengan hong kong... so correlation tu -ve, so kita boleh buat pelaburan di antara ke dua negara ni... untuk big investor or instituition, benda ni mmg di titik beratkan dalam membuat pelaburan bagi mendapatkan profit yang optimum..

skrang ni, harga rumah di malaysia agak2 la tinggi terutama di kL dan surrounding area... kat uk harga hartanah jatuh dengan teruk... tp teruk2 uk pun harga pun boleh la tahan... apartment dalam 100k pound.. tu harga jatuh, kalau tak jatuh dalam 300k... bg yg ada peluang nak beli, jangan sia2kan peluang.. tp ada pro 'n cons kalau kita beli prop kat overseas... kita kena hire property manager utk jaga property kita... aku ada 1 kes... sorg ni beli prop kat uk... dia hire property manager kat sana... dia dah bgtau property manager ni ttg kriteria org yg dia nak... sbb kita duk jauh, so kita tak tahu apa yg property manager buat... so, time cuti dia ke uk utk tengok property dia... terkejut beruk la dia sbb org yg duduk dalam rumah dia tu negro dgn siap bela anjing.. dengan rumah bersepah, dinding mcm hapa tak tahu la... fired property manager then cari org lain plak... tu la risk yg kita kena tanggung... tp aku rasa skrang ni dah ok skit sbb kita ada skype, fb dan mcm2 lagi... kita boleh berhubung dengan cepat... mmg setiap pelaburan ada risk yg tersendiri baik yg kecik2 mahupun yg besar2... kita ada akal yg boleh memberi panduan dan juga pemikiran bagi mengelakkan high risk to be low risk... insyaAllah...

Bagi kita tak berpeluang untuk invest di luar negara, kita mampu untuk meneroka peluang dalam negara... dalam negara kita banyak benda kita boleh buat... cuma kita kena explore.. dalam hartanah plak, pemilikan bumiputra, penglibatan bumiputra amatlah sedikit... kita boleh explore benda ni... kita tidak boleh berasa selesa atau dengan kata lain kita berada dalam comfort zone dah... kita tak boleh begini... ala, hidup cukup makan pakai ok la tu... mmg ok, mmg tak salah... tapi fitrah manusia akan berasa nak lebih... kalau dapat begitu kan best... kalau dapat pegi sana kan best... kita nak benda yg di luar jangkaan kita... tp kita tak berusaha ke arah itu... so mcm mana begitu?? adakah kita perlu hari2 memotivasikan diri kita ttg comfort zone yg kita berada skrang ni??? adakah bila kita nk buat itu ini perkataan tak boleh akan datang bergolek2??? kita banyak memikirkan benda akan datang sebelum kita lakukan.... cuba kita lakukan dan perkara akan datang tu kita hadapi dengan face it time to time... sebagai contoh, niaga la dulu goreng pisang tepi jalan... then kalau majlis datang, kita cakap tak tahu kena ada lesen then apply la lesen... then step by step kita buat.. yg penting kita dah buat... betul tak? duit pun dah dapat... bila duit dah dapat, percayalah ia tidak akan memberhentikan pekerjaan yg kita lakukan... tengok bangla, indon... selambe je niaga tepi jalan... tak hirau la kena tangkap ke, saman ke.. yg penting dia dapat duit... so kita kena pk jalan keluar... ada seribu satu jalan untuk keluar... perception kita, pemikiran kita, cara motivasi diri kita, semua kita kena cuba untuk ubah... ubah ke arah kebaikan... okeh...

keywords : EPF, Property Manager, correlation, matawang, jalan keluar, pemikiran

alhamdulillah, hari ni dapat bersenam di gym... sudah lama tidak ke gym... rasa badan pun dah naik lemau... huhuhu... hari ni tak ada menda yang nak buat cuma buat kerja sekolah... tu pun dah tak tahu rasa nak buat... demam pun dah ok cuma ada la sakit2 badan skit... tapi tak pe, yg penting kesihatan kena la jaga lepas ni...

kali ni jom kita bercakap pasal EPF @ KWSP... aku pasti korang yang keje kat private mahupun gomen yg mencarum dalam kwsp kan... kenapa kwsp je?? kenapa tak der kwsp lain??? aku akan bercakap di atas dasar akademik... setiap pekerja di malaysia ini kecuali tentera di wajibkan mencarum dalam kwsp... tetapi tentera ada kwsp nyer sendiri yg di namakan LTAT... cuba kita bayangkan berapa juta pekerja di malaysia ni?? dan berapa juta sebulan epf dapat dari caruman korang??? banyakkkkkkkk sangat2...

aku cuba relate kan epf ni dengan negara seperti us dan uk... di us dan uk, pension fund ni memainkan peranan yang penting dalam menaikkan ekonomi mahupun menstabilkan ekonomi... kat us sebagai contoh, Federal Retirement Thrift Investment Board , California Public Employees' Retirement System dan sebagai nyer... ini kerana, duit akan masuk tiap2 bulan dan ia akan rolling duit tersebut untuk buat investment... so, bila duit terlalu banyakkkk, ia akan menjadi tepu... terlampau banyak duitttt.....

aku tahu mesti dah ramai yg tahu yg epf memperuntukkan 1bilion pound sterling untuk membeli bangunan di London... kenapa epf pilih London??? kenapa tak pilih us ke, japan ke atau mana2 negara lain... cuba bayangkan duit korang 1 bilion pound = rm 5 bilion hanya untuk buat investment... banyakkkk nyer duit epf ni kan... tapi kenapa la bagi dividen sikit je... bagi la at least 10% ke setahun.... baru la betul... so, kenapa tak wujudkan private epf??? maksud aku bukan yg gomen anjurkan mcm sekarang... mungkin ia akan menjadi more competitive ... skrang ni epf tak der persaingan so, dia kasi berapa pun korang kena redha je la... sbb mmg itu je yg ada... cuba ada epf yang lain dan para pekerja boleh pilih mana2 syarikat epf lain, so kalau org lain boleh kasi 8-9% setahun, org yg mencarum dalam epf skrang ni mungkin akan beralih ke epf yg baru... persaingan akan menjadi lebih sihat...

berbalik kepada soklan kenapa pilih uk??? bila aku baca bangunan baru yg di beli tu memberi yield 5.75% skrang, aku rasa ia boleh la menampung +ve cash flow untuk epf... selain daripada mendapat capital gain, pelaburan di uk ini memberikan serampang 2 mata... kenapa? skarang ni matawang pound rendah, dan epf berharap bila matawang pound kembali tinggi, ia akan memberi duit atas angin yg banyak... so dapat capital gain, dapat pertukaran matawang yg tinggi.. kalau kita lihat di japan, ia dah static or firm... so tak banyak yg dpat... sama la jugak dengan tempat lain... kalau kita buat pelaburan di luar negara, kita kenalah pastikan correlation di antara negara yg kita buat pelaburan tu ialah negatif.. kenapa? kalau ada +ve correlation ia amat tidak bagus kerana ia akan effect di antara satu sama lain... correlation ni menunjukkan bahawa, negara2 berkaitan ni ada berhubungan dari segi dagangan, pelaburan serta kepentingan aset yang mana ia akan memberi kesan jika ekonomi negara2 tersebut mengalami kemelesetan.. kalau kita tengok jadual di bawah tu, NYC dengan London..correlation sebanyak 0.94... so ni mmg tak bagus langsung... us mengalami sub prime dan mengakibatkan uk pun effect jugak... so, uk nak pulih dari masalah ekonomi ni agak perlahan... cuba kita tengok london dengan hong kong... so correlation tu -ve, so kita boleh buat pelaburan di antara ke dua negara ni... untuk big investor or instituition, benda ni mmg di titik beratkan dalam membuat pelaburan bagi mendapatkan profit yang optimum..

skrang ni, harga rumah di malaysia agak2 la tinggi terutama di kL dan surrounding area... kat uk harga hartanah jatuh dengan teruk... tp teruk2 uk pun harga pun boleh la tahan... apartment dalam 100k pound.. tu harga jatuh, kalau tak jatuh dalam 300k... bg yg ada peluang nak beli, jangan sia2kan peluang.. tp ada pro 'n cons kalau kita beli prop kat overseas... kita kena hire property manager utk jaga property kita... aku ada 1 kes... sorg ni beli prop kat uk... dia hire property manager kat sana... dia dah bgtau property manager ni ttg kriteria org yg dia nak... sbb kita duk jauh, so kita tak tahu apa yg property manager buat... so, time cuti dia ke uk utk tengok property dia... terkejut beruk la dia sbb org yg duduk dalam rumah dia tu negro dgn siap bela anjing.. dengan rumah bersepah, dinding mcm hapa tak tahu la... fired property manager then cari org lain plak... tu la risk yg kita kena tanggung... tp aku rasa skrang ni dah ok skit sbb kita ada skype, fb dan mcm2 lagi... kita boleh berhubung dengan cepat... mmg setiap pelaburan ada risk yg tersendiri baik yg kecik2 mahupun yg besar2... kita ada akal yg boleh memberi panduan dan juga pemikiran bagi mengelakkan high risk to be low risk... insyaAllah...

Bagi kita tak berpeluang untuk invest di luar negara, kita mampu untuk meneroka peluang dalam negara... dalam negara kita banyak benda kita boleh buat... cuma kita kena explore.. dalam hartanah plak, pemilikan bumiputra, penglibatan bumiputra amatlah sedikit... kita boleh explore benda ni... kita tidak boleh berasa selesa atau dengan kata lain kita berada dalam comfort zone dah... kita tak boleh begini... ala, hidup cukup makan pakai ok la tu... mmg ok, mmg tak salah... tapi fitrah manusia akan berasa nak lebih... kalau dapat begitu kan best... kalau dapat pegi sana kan best... kita nak benda yg di luar jangkaan kita... tp kita tak berusaha ke arah itu... so mcm mana begitu?? adakah kita perlu hari2 memotivasikan diri kita ttg comfort zone yg kita berada skrang ni??? adakah bila kita nk buat itu ini perkataan tak boleh akan datang bergolek2??? kita banyak memikirkan benda akan datang sebelum kita lakukan.... cuba kita lakukan dan perkara akan datang tu kita hadapi dengan face it time to time... sebagai contoh, niaga la dulu goreng pisang tepi jalan... then kalau majlis datang, kita cakap tak tahu kena ada lesen then apply la lesen... then step by step kita buat.. yg penting kita dah buat... betul tak? duit pun dah dapat... bila duit dah dapat, percayalah ia tidak akan memberhentikan pekerjaan yg kita lakukan... tengok bangla, indon... selambe je niaga tepi jalan... tak hirau la kena tangkap ke, saman ke.. yg penting dia dapat duit... so kita kena pk jalan keluar... ada seribu satu jalan untuk keluar... perception kita, pemikiran kita, cara motivasi diri kita, semua kita kena cuba untuk ubah... ubah ke arah kebaikan... okeh...

- bangunan EPF kat Fleet Street...

- correlation

p/s : Ingin Jual @ Sewa rumah...Hubungi Farhan - 019-3623578

p/s : Want to SELL or RENT property, call Farhan - 019-3623578

FARHAN

019.362 3578

-Kenapa Sewa Kalau Boleh Beli--jom2lelong mengalu-alukan comment dari pembaca... Kita bukan sekadar untuk berkongsi ilmu, tetapi untuk menjadi kenalan, rakan dan taulan di masa hadapan...InsyaALLAH..